物联网时代的到来已经不容阻挡,万物互联不再是未来时,已经是进行时。不管是科技圈还是金融圈,巨头们纷纷对物联网持拥抱态度。小米公司雷军预示,在未来没有所谓的互联网公司,每家公司都会变成物联网公司。而在日本软银孙正义看来,物联网和人工智能将会一起引爆下一次“技术大爆炸”。巨变将至,每一个科技大国都不想错过这波技术变革,中国也不例外。

中国是全球物联网发展的积极推动者,也是主要受益者。2018年年初,中国研究机构牵头制定的全球物联网领域首个顶层架构国际标准(ISO/IEC 30141)在印度新德里召开的ISO/IEC JTC1/SC41第二次全会上,正式通过了国际标准草案(DIS)投票。物联网顶层架构标准被称为物联网的“宪法”,是物联网技术和产业发展最顶层的设计和最根本的基础。

中国物联网产业布局开始的比较早,随着中国经济近几年的持续稳健发展,中国物联网产业的市场规模大幅度增长,形成具有广阔市场前景和发展潜力的产业体系。据前瞻产业研究院发布的《物联网行业细分市场需求与投资机会分析报告》数据显示,2018年我国物联网产业规模已经达到了1.3亿元人民币,预计到2020年,中国物联网的整体规模将超过1.8万亿元。

以应用为导向的“具有中国特色”的物联网依然离不开软件平台和硬件平台两大系统的支撑。物联网硬件平台主要是由传感网、核心承载网※1和信息服务系统几部分组成。其中传感网包括感知节点※2和末梢网络※3;核心承载网是物联网业务的基础通信网络;信息服务系统硬件设施主要负责信息的处理和决策支持。而以上三个层面的系统搭建离不开半导体器件的支撑,尤其是电源芯片、传感器、射频识别(RFID)芯片等。

芯片是物联网落地的基础。从半导体新品角度理解,物联网是通过传感器和数据交换,将更多的日常用品和电器、可穿戴设备和车辆以及工业设备实现互联网平台上相互连接的概念。因此,包含传感器在内的用于物联网的各种芯片在推动物联网发展进程中有着举足轻重的地位,是搭建物联网系统的基础。

物联网芯片并非是某一个单一芯片的代名词,而是一个种类繁多的芯片大集合。物联网应用领域极为庞杂,不可能用一款芯片覆盖所有的物联网系统。除了基础的电源芯片、传感器、MCU、存储芯片等,目前应用市场比较大的主要包括安全芯片、移动支付芯片、通讯射频芯片和身份识别类芯片等。

物联网打开的是一个全新的应用市场,对于基础的硬件也提出了全新的需求。万物连接的物联网时代,硬件设计需要实现小型化、集成化、智能化和节能化,这对芯片设计制造提出了巨大的挑战。

另外,物联网时代从另一个层面来讲也是一个数据洪流的时代。有研究机构预测,随着物联网的快速发展,到2020年每个互联网用户一天将产生大约1.5GB的数据,每个智能医院每天将产生超过3TB的数据;每辆自动驾驶汽车每天将产生超过4TB的数据,一架联网飞机每天将产生超过40TB的数据。为了让数据传输更高效、合理,很多数据并不一定要传输到基站或者云端进行处理,因此边缘计算是物联网发展的必然趋势。考虑到物联网终端设备的使用环境的复杂以及较长的设备更新迭代周期,半导体厂商需要制造出一款具有一定运算能力的智能低功耗芯片。

因此,物联网带来的不仅是一场信息交互革命,也是一场硬件升级革命。作为硬件基础的芯片在这场硬件变革浪潮中将起到至关重要的作用。要打造一款全新的芯片,芯片设计是前提,芯片制造则是根本。因此需要高性能半导体制造设备为生产芯片“保驾护航”。芯片制造过程就是硅片附加值快速增长的过程,对设备可靠性要求极高。为了生产高性能的半导体芯片,高性能的半导体制造设备是必不可少的。

晶圆变成芯片主要将经历以下几个过程:湿洗、光刻、离子注入、蚀刻、等离子冲洗、热处理、化学气相淀积、物理气相淀积、分子束外延、电镀处理、化学和机械表面处理、晶圆测试、晶圆打磨和封装测试。其中有些工序是需要反复进行操作以达到要求,这就要求制造设备具有极高的设备精度。

根据 Gartner 的预计,2015 年全球物联网设备为 50 亿台,预计到 2020 年全球会有 240 亿台物联网设备联网,复合年均增速高达 36.9%,数十亿台设备里芯片的数量就更是数不胜数了。在这样庞大的芯片需求面前,一台运行稳健的芯片制造设备几乎就是一台“印钞机”。借此,半导体企业可以提升产品良率,进而节省物料,让产线更高效,让公司的产品快速渗透到更为宽广的物联网市场。

中国物联网虽然相对起步较早,政策扶持力度也较大,但是依然受限于中国半导体发展落后的掣肘。由于中国半导体起步较晚,并且因为半导体产业投入成本高,回收较慢,所以早些年投入资金和精力有限,造成了产业现状不尽人意,其中半导体制造环节尤其薄弱。要满足物联网等新兴科技庞大的芯片需求,补齐半导体制造短板势在必行。

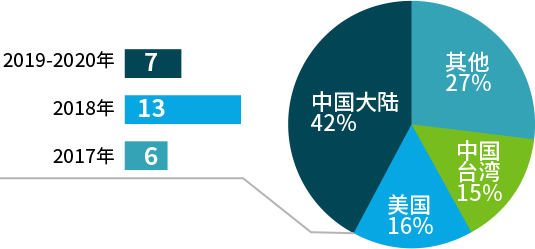

中国政府和相关产业都意识到了这一点,并在着力改善。中国已经成为半导体制造的高增长区域。SEMI统计报道指出,全球将于2020年前投产62座半导体晶圆厂,其中26座设于中国大陆(10座是12寸厂),占全球总数的42%。2016-2017年中国大陆兴建晶圆厂潮将带来2018-2019年的设备投资潮,整个全球半导体设备产业将会出现前所未见的欣欣向荣局面。中国大陆预计于2019年成为全球设备支出最高地区,这对于全球所有的半导体制造设备厂商而言都是一个不容忽视的大市场。

成立于1963年的TOKYO ELECTRON LIMITED作为全球领先的半导体制造设备供应商,从事设备领域的开发、制造和销售。在其高质量的技术服务支持下,TEL为全世界半导体器件及FPD(平板显示屏)生产厂家提供着兼顾优秀性能和量产型号的半导体制造设备。从1963年成立以来,TEL就为提升客户满意度而进行不懈的努力,这就是TEL保持市场领军地位的最重要因素。TEL的强项是能够迅速、正确的把握半导体厂家所需,并为其生产先进产品提供强有力支持。TEL的产品主要包括半导体制造设备(涂胶显影设备、热处理成膜设备、干法刻蚀设备、化学气相沉积设备、物理气相沉积设备、电化学沉积设备、清洗设备,封测设备等)以及平板显示设备(干法刻蚀设备、涂胶显影设备)等。

目前,TEL在中国注册有三家法人公司,分别是设立在上海外高桥保税区的东电半导体设备(上海)有限公司,在上海张江高科技园区的东电电子(上海)有限公司和在江苏省昆山市的东电光电半导体设备(昆山)有限公司,分别作为TEL在中国的销售、物流中心、售后服务、培训中心以及生产制造基地。

根据统计,中国大陆营收约占TEL全球的14.5%※4。如果加上台湾地区(29.2%),共约43.6%。可以说中国是TEL的核心业务区域。相信随着中国大陆在半导体制造、封测等方面的持续投资,TEL在中国的营收将会持续走高。

作者:裘真